こんにちわ!

10年後に失業してしまう損保業界勤務のサラリーマン2児の父です。

さて

今回はイケダハヤト著【中学生から知っておきたい 悪い大人にお金をだまし取られない全知識】という本を要約、シェアしたいと思います。

ひさしぶりに紙の書籍を買いました。

4月から中学生になる甥っ子にプレゼントするためです。

人の子にお金の本を渡すので

自分でもしっかり読んで内容を確認してからプレゼントしようと思い

全て読み、本記事にいたります。

本記事は

- 詐欺師にお金をとられないか

- 今の生活に不安がある

- もっとマネーリテラシーをたかめたい

というお悩みをお持ちのかたにむけて向けてシェアします。

日本には

残念ながら合法的に子どもや情報弱者(以下、情弱)から

お金を巻き取ろうとする大人たちが多数います。

一緒に勉強しましょう!

悪い大人にお金をだまし取られない全知識

結論;新しいテクノロジーを恐れて避けては通れない。

変化についていくことは大変だがうまく使いこなせば他人と自分を助ける道具になる

本書は4章にわけられています。

- IT弱者を狙う詐欺師の手法

- 合理的にお金を盗む方法

- 貧乏になる「昭和の常識」

- 世界に絶望しないための「新常識」

具体例を出しながら詐欺の手口や

詐欺ではなくても合法的に情弱を狙うハンターたちの手口が紹介されている啓蒙書です。

そうです。啓蒙書です。

本記事では2つ目の柱『合法的にお金を騙しとる方法』について内容を選別し、シェアします。

リボ払いのわな

合法的に情弱からお金を巻き上げる典型的な手法が

- リボ払い

- 残価設定クレジットでの自動車購入

の二つです。

今回は『リボ払い』の罠について解説します。

リボ払いは各クレカ会社が

総動力を使って

『ポイントがオトクなリボ払いをオススメします!!』

ってキャンペーンをやっていますよね。

あれって

なんであんなにリボ払いを推すかというと

情弱釣ってボロ儲けできるからです。

リボ払いの何がダメなんでしょうか?

答えは簡単で

単純に利息が高い

からです。

リボ払いは多くの業者で『年利15%』という高金利が設定されています。

金利15%を冷静に考えてみます。

借りた金額に対して年間15%の手数料を支払い続けるということです。

え?金利?15%って高いの?

って思うかたは

本当にここで考えを改めたほうがいいと思います。

たとえば10万円のPCを

毎月3,000円のリボ払いで購入したとします。

金利の知識がなければ

月3,000円払うだけで10万円のPC買えるならええやん!

って感じで釣られてしまいます。

この条件で契約すると

3,000円の44回払い(3年8ヶ月)

支払い総額 約13万円

10万円のPCを分割で買う手数料が30,000円です。

どうでしょうか。

バカらしくないですか

こういうロジックに気がつかずに

高い金利を払い続けている人がいるので

カード会社は美味しい商売としてリボ払いをオススメしてくるんです。

ちなみに

僕は積み立てNISAで投資してお金をコツコツ増やしていますが

目指している利回りなんて5%ですからね。

(ちなみに ゆうちょ銀行の金利は0.001%です)

いかにリボ払いがぼったくり金利かわかりますよね。

あと『合法的に搾取する方法』ということで

僕たちが気を付けておくべきことは

『リボ払い』という名称を使わないで

『スマート定額払い』とか『あんしん定額払い』とか名称を変えて

オススメしてくる場合もあります。

中身はしっかりリボ払いと同じなので要注意です。

ちなみに僕は自動車保険を扱っているという目線から

残価設定クレジットでの自動車購入はまったくオススメしません。

理由①下取り価格が保証されない。

自動車だけの話ではないですが、物の価値は経年と共に変動します。

期間経過後に設定した残価を査定価格が下回る場合があります。

で、事故を起こすと大変です。

車両価値が下取り価格を下回る可能性が大きくなるし

車両保険に加入していてもディーラーに持っていかれたりと

いいことなしです。

理由②:利息がでかすぎる(1番の理由)

元金が残価の分上乗せになります。

残価は差し引かれますが、利息は元の購入額に対して設定されます。

要するに普通に買うよりも

支払う利息は高くなっています。

利息はモノの値段ではありません。

分割払いの手数料です。

残価設定をすることによって

ローン会社やディーラーに払っているお金です。

モノの価値ではありません!

結果的に普通にローンで買うよりも総支払額は多くなります。

理由④:所有権留保

残価設定クレジットや残価設定ローンで購入した車は

原則的には自分の車になっていません。

車検証を確認すればわかると思いますが

所有者は自分ではないと思います。

自動車税も支払って

ローンの利息も支払うのに

自分の所有物にはならないので

3年とか5年契約の割高レンタカー費用だと思ったほうが良いです。

でもディーラーって残価設定ローンめっちゃ推してきますよね?

なんであんなに推すかというと

情弱釣って少しでも利益を出すためです。

仕事上ディーラーと付き合いがあるんで

めちゃくちゃ仲良いディーラーの人に聞いたんですが

現代では『ニコニコ現金一括払い』のお客さんはあまり嬉しくないとのことです笑

(ウチはいっつも一括払い笑)

自動車が売れにくくなくなった今

ディーラーも

自動車保険の代理店手数料や

残価設定ローンの利息に力を入れているんですって

キャリア携帯会社

僕は格安SIMの携帯電話を鬼のようにオススメしていますが

いまだに格安SIMを使わずに割高なキャリア携帯(ドコモ、au、ソフトバンク)

で高額料金を支払い続けているのは情報弱者と言わざるを得ません。

僕は楽天モバイルで1年間無料で携帯を利用しているし

僕の両親も無料。

嫁大臣はキャリアの半額以下でイオンモバイルを利用しています。

格安SIMとかよくわからんからな

と、勉強から逃げている人は大手企業から搾取されていく存在です。

『とりあえず大学行くか』は

新型コロ助の襲来により

大学のありかたも変わってきました。

偏差値50以下のいわゆる『とりあえず大学行くか』

って感じで入れる大学に入ってもなかなかきびしい時代です。

- 奨学金を背負ってとりあえず大学に行く

- とりあえず就職活動をする

- 『とりあえず大学』卒の働ける職場はブラックしかない

今はきびしい時代です。

『とりあえず』で生きていくとどんどんハードモードになっていきますよ。

大学にいくなら

専門的なことを学ぶ以外は

東京大学以外は意味がありません。

(今、ドラゴン桜2を読んでいて影響受けまくり)

とりあえずって感じでいくなら『東大』一択です。

僕は自分の子たちには『とりあえず』で大学に行く必要はないと教えるつもりです。

新しい時代は

中途半端な大学進学はコスパが悪すぎると考えています。

大学いくなら東大。それ以外なら海外に行け。って感じです

(極端)

金融窓口は合法搾取窓口

今記事で一番伝えたい箇所です。

たいせつなお金を合法的に奪われる場所がどこか知っていますか?

銀行とか証券会社の窓口です。

特に狙われるのは退職者。

退職金をがっちり狙われるので要注意。

ウチの両親もそうだったんですが

退職するタイミングでやたらめったら銀行から声が掛かります。

『退職金を安心安全の当行で資産運用しませんか?』ってやつです。

窓口で相談したら最後劣悪な金融商品を買わされるリスクがあります。

いやいや銀行がそんなことしないやろ

って思うかもですが

郵便・かんぽ生命の金融犯罪を覚えていますか?

- 高齢者を『ゆるキャラ』『半ボケ』扱い呼ばわりをして保険や投資信託を不正販売

- 認知症の高齢者に500万円の保険を契約させる

- 90代一人暮らしの高齢者に54件の保険を契約させる

- 本当は解約できるのに半年は解約できないと虚偽の説明

- 20,000件以上の契約で故意に二重支払いをさせていた

これ郵便局がやったことですよ?

悪い組織の犯罪ではないですよ

まちの身近な郵便局の犯罪ですよ。

むちゃくちゃでしょ。

この動画でも説明されているとおり

変わらないですよ。この体質は。

2021年5月17日には国会で山下議員が

いまだにこの問題について追求していました。

かんぽ生命が営業再開しますが

徹底的に問題追求したほうがいいと思います。

どのようにして狙われるか

話がそれましたが

銀行がどうやって退職金を合法的に狙うかというと

『長きに渡って弊行をご利用いただきありがとうございます。支店長より直接お礼とご挨拶をさせていただきたく思います。』といった手紙がきます。

時間もあるし

行ってみるかといったら最後

口車に乗せられて

資産運用することになります。

資産運用のない高齢者を狙って

手数料がバカ高い劣悪商品を売るわけです。

本書で紹介されていた

あるメガバンクの商品では

購入時に3.3%の手数料がかかり年間1.8%の運用手数料がかかるというモノでした。

仮に退職金2,000万円でこの商品を買ったとします。

買った時点で66万円の手数料がかかります

購入時点で1934万円に目減りするんですよ笑

1年間の保有で36万円の運用手数料が掛かります。

運用利回りに動きがなければ

1年間で1,898万円が元本になります。

はい、1年間で100万円消えました。

投資で失敗したのではなく

単純に手数料だけで100万円取られました。

来年からも毎年36万円吸われ続けるという悪魔商品です。

銀行側は

直接投資しているわけではないので

リスクもなく淡々と搾取できる美味しい商売ですよね。

で、どんどん元本が減っていくので

知識がない退職者はまた銀行窓口で相談します。

そうすると

『こちらの投資信託に変更しませんか?』

と提案してきます。

もちろん罠です。

変更するのにも手数料が掛かります。

詐欺まがいの投信販売については金融庁も問題視していて

独自調査をしており

2018年に

『大手銀行で投資信託を買った48%がマイナスになっている』

というデータを公表しました。

大手金融機関における悪徳投信販売はあきらかになっています。

まとめ

いかがでしたでしょうか?

本書ではまだまだ『合法的にあなたからお金を搾取する方法』が書かれています。

他には

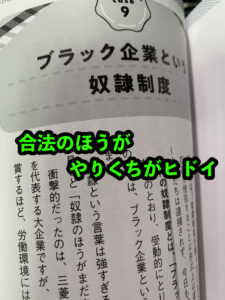

- ブラック企業で働くこと

⇨ブラック企業で働き続けることがブラック企業を助けている - 学資保険は情報弱者向け商品

⇨『子どものために』という人を狙って保険会社が運用益をかすめとる商品 - フランチャイズ経営

⇨名ばかり経営者。本社ばかりが儲かり現場は地獄になると言うカラクリ

といった内容が書かれています。

中学生でも読めるように書いてあるのでサクッと読めます。

僕的には前回の『詐欺犯罪』よりも身近な話ばかりなので

勉強になりました。

合法的に搾取されるか拒否できるかの違いは

『知識のあるなし』一択です。

知識があるかないかでリスク回避ができます。

第二章の合法的にお金を奪う方法だけでも読む価値ありと思いますよ

今回も最後まで読んでいただきありがとうございました!

👇ポチッと応援いただけると励みになります