お悩みさん

お悩みさん積み立てNISAをはじめたけど、これっていつ終わったらいいの?

と言った悩みを解決する記事を書きました。

本記事は

インデックス投資アドバイザーであるカン・チュンドさんが書かれた

という本要約です。

本書の内容をかんたんにいうと

投資の終わり方が書かれている本です。

実際に投資のはじめ方や

投資のやり方を解説する本はたくさんありますが

「投資の終わり方について書いてある本」はあまりありません。

ぼく自身、積み立てNISAや個人年金で

投資をしていますが

パパスタ

パパスタほんで、これ最後はどう終わったらいいの?

という疑問を持っていたので

本書をがっつり読み込みました。

本記事を最後まで読んでいただくことで

損しない投資の終わり方について学ぶことができます!

知識は人生を豊かにする

あたりまえですが

老後のためや

仕事をやめたときのために貯めていたお金、投資は

死ぬまで貯め続ける必要はありません。

「あの世」にお金は持っていけないからです。

投資をするのはいいことですが

効果的な資産の取り崩し方について

きちんと学ぶことで

せっかく貯めて増やした資産を有効活用することができます。

まだつみたて投資をしていなくても必要な知識?

これからつみたて投資をしようと思っているけど、知っておいた方がいいのかな?

って思う人もいるかもですが

答えは「YES」です。

まだ投資をしていない人でも

投資の出口はきっちり知っておいて損はありません。

なぜなら始める前から終わり方を知っている方が

より計画的に投資をすることができるからです。

投資の目的は「使うこと」

投資をはじめると

資産がちょっとずつ増えていくことが嬉しくなり

かんちがいしてしまいそうになりますが

投資の目的は増やすことではありません。

使うことです。

積み上がった資産を計画的に取り崩して

有意義に使うことこそが重要なんです。

筆者によると資産を増やすという行為よりも

積み上がった資産を売却し、使っていくことのほうがはるかにむずかしい

といいます。

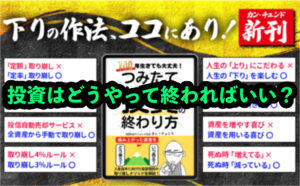

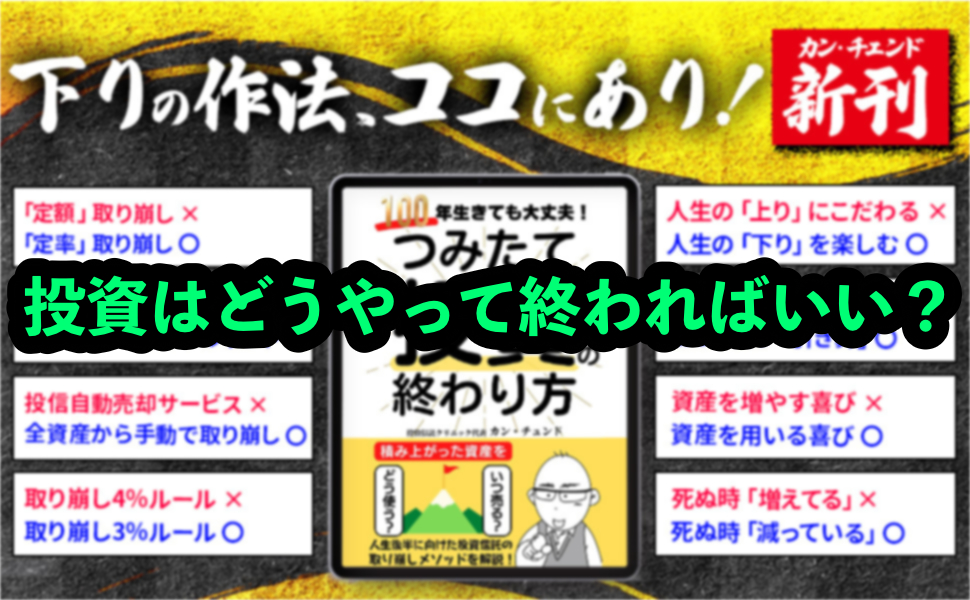

積み立ても取り崩しも方法は同じ

「積み立て」と「取り崩し」は行為としては逆ですが

どちらも規則性があります。

規則的にお金を積んでいくか

規則的にお金を崩していくか

の違いです。

積み立て投資はいきなり100万円を投資するのではなく

毎月コツコツと一定額を投資していく方法です。

これは世の中の状況によって

金融相場や市場は大きくアップダウンします。

これにたいして長く投資を続けることでリスク分散しているということです。

実は取り崩し方も同じ。

市場の乱高下に惑わされず

同じ姿勢を保つことが大切です。

市場が上がった時を狙って取り崩すのではなく

コツコツと取り崩していきましょう。

総資産額は減っていくと割り切る

全資産を向こう30年間

年平均3%のリターンで増やせる前提で考えた場合

毎年3%を取り崩しても30年後の資産額は変わりません。

しかし実際には毎年の損益は変動し、

投資信託の売却益には税金がかかります。

実際には資産は目減りしていきます。

この時に「資産は減っていくモノ」と割り切ることが大切です。

なぜなら「資産が減っていく……」と考えると

資産を取り崩すときにも苦痛を感じてしまうからです。

繰り返しになりますが

あの世には資産は持っていけません。

資産は減っていくモノとわりきる

リタイアに備えて支出を減らす

いずれだれもがリタイアする日が訪れます。

たとえばサラリーマンであれば退職する日ですね。

その日からはお金を稼いでお金を得る暮らしから

お金を取り崩し、お金を使う暮らしへと一変します。

ようするに自分の稼ぎではなく

自分の資産に頼らなくてはいけない暮らしということです。

生活が様変わりするからには

新しい生活習慣を身につける必要が出てきます。

一般的には退職直前の支出額が

リタイア後にも反映されると言われています。

退職前に毎月30万円使っていた場合、

リタイア後も毎月30万円ほどの支出になりやすいということです。

たとえば……

- サブスクリプションサービス

- 格安スマホ

- 終身保険

- 大きくなった子どもの保険

- 自動車は本当に必要か?

- ブランドもの

このあたりはリタイア前に整理しておいた方がいいです。

お金は増やすより使う方がむずかしい

実は老後を前にしても

なかなか投資信託などの資産を増やすことをやめらない人が多いんです。

なぜなら資産の額=老後の安心と結びついているからです。

数字としてながめているだけで安心するってことですね。

お金の増やし方はある程度正解が決まっていて

- 支出を減らし

- 長期で分散投資

- ひたすらコツコツと続ける

これをやれば誰でもお金を増やすことが可能です。

しかし積み上がった投資信託を解約し

そのお金を使うことは個人的な行為であり

正解、不正解がありません。

だから

「どうしたらいいんだ」と迷ってしまいます。

だからお金を増やす方が得意な人にとっては

お金を使うよりも、ひたすら増やし続ける方がかんたんなんです。

安全資産とリスク資産にわける

では具体的にリタイア後に考えるべきことを共有します。

価値が減らず、元本が確保されている資産。預貯金、国債などなど

価値が変動し、元本確保がされていないすべての資産

リスク資産は暴落によって資産価値が激減するようなリスクがあります。

リタイアにむけて安全資産とリスク資産の割合を

徐々に変動させましょう。

具体的には5年間くらいで

リスク資産を少しずつ解約していって

戻ってきたお金を預貯金にシフトしていくようなイメージです。

リスク資産がダメというわけではありませんが

たとえばリタイア後に戦争や世界的アクシデントによって

いきなり資産が半分以下になったらキツいからです。

若いうちは働いて稼いでとり返せますが

65歳以降となると……きびしい。

リスク資産の具体的な整理の仕方

結論から先にお伝えすると

全世界株式インデックスファンドに1本化すればOKです。

筆者がオススメしているのは

全世界株式インデックスファンドの

sMAXIS Slim全世界株式

通称オールカントリーです。

これ1本で日本と先進国、新興国おん数千の株式を網羅できます。

リスク資産をオールカントリーに1本化することで

資産管理がシンプルになる&取り崩し作業そのものがかんたんになります。

取り崩し方法は総資産の3%で取り崩す

できるだけ総資産を減らさずに

取り崩す方法として

筆者は「総資産の3%で取り崩す」という方法をおすすめしています。

たとえば総資産が4,000万円あった場合は

年に120万円を取り崩すということです。

リスク資産が膨らんだ年には

リスク資産から多めにファンドを解約し

取り崩すとともに一部を安全資産に移し

リスク資産が落ち込んだ年には

ファンドの解約はせずに

安全資産からのみ取り崩しましょう。

老後の資産において

安全資産とリスク資産はこうやってそれぞれ独自の役割を担っており

互いを補うことで資産をより長持ちさせることができます。

まとめ

まとめます。

- 投資の目的は使うこと

- 総資産楽は減っていくとわりきる

- リタイアにそなえて支出を減らす

- 安全資産とリスク資産にわける

- 総資産額の3%で取り崩す

って感じです。

ぼく個人的にささった内容は

お金は増やすよりも使う方がむずかしい

ということです。

老後になった時に損しないよう、

サクッと読んで今から実りある人生にしましょう!

今日も最後まで読んでいただきありがとうございました!

👇ポチッと応援いただけるとブログ更新の励みなります!!