お悩みさん

お悩みさん年金だけでは老後資金が2,000万円足りない……大丈夫なのか

こんな悩みを解決する記事を用意しました。

記事で紹介する書籍

「貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください! 」![]()

を読んでお金を増やす方法を実践すれば

だれでも老後にそなえて今からできるお金の守り方、お金の増やし方を実践できます。

なぜなら筆者の大河内薫さんは税理士YouTuberであり

「お金の勉強」の第一人者だからです。

ぼくも大河内さんのYouTube、Voicyのリスナーですが

毎回詳しくお金に関する知識を

アウトプットされています。

そんなお金のスペシャリスト大河内さんが書いた本には

あなたのお金を守る方法、お金を増やす方法がキチンと書かれています。

で買いました

で買いました本記事では

前半に「年金とはなんぞや?」ということを解説し

後半ではサラリーマンができるお金の増やし方、守り方について解説します

本記事を最後までよんでいただくことで

誰でもできるお金の増やし方、守り方を身につけることができます。

一緒にお金について学んでいきましょう!

![]()

年金について正しく理解する

年金ってなくなるの?

年金について正しく理解しましょう。

よく、年金は若い頃に支払ったお金で老後支払いがされているとかんちがいされていますが

年金は今働いている世代が老後世代の年金を払っています。

かんたんに言うと

ぼくの親父が受給している年金は

ぼくたち現役世代が働いて支払っている年金です。

つまりぼくたちが老後受給する年金は

ぼくたちより下の世代が払ってくれるお金ということです。

気づいた人も多いと思いますが

現在日本は少子高齢化爆進中、すでに少子化対策という言葉も消えかかっています。

日本国民女性の平均年齢は50歳。

老人よりも支える若手の方が人数が圧倒的に少なくなっていきます。

(逆ピラミッドの状況)

少子高齢化がこの先進むので

ぼくたちが年金受給をするときには

年金額が減るor年金受給時期が後ろにずれるということです。

この制度でいえば「現役世代が日本にいる限り、年金がなくなることはない」ですが

微々たるもの、もしくは亡くなる寸前とかになるかもですね。

すでにシステムは成り立たなくなっている

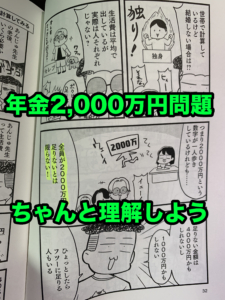

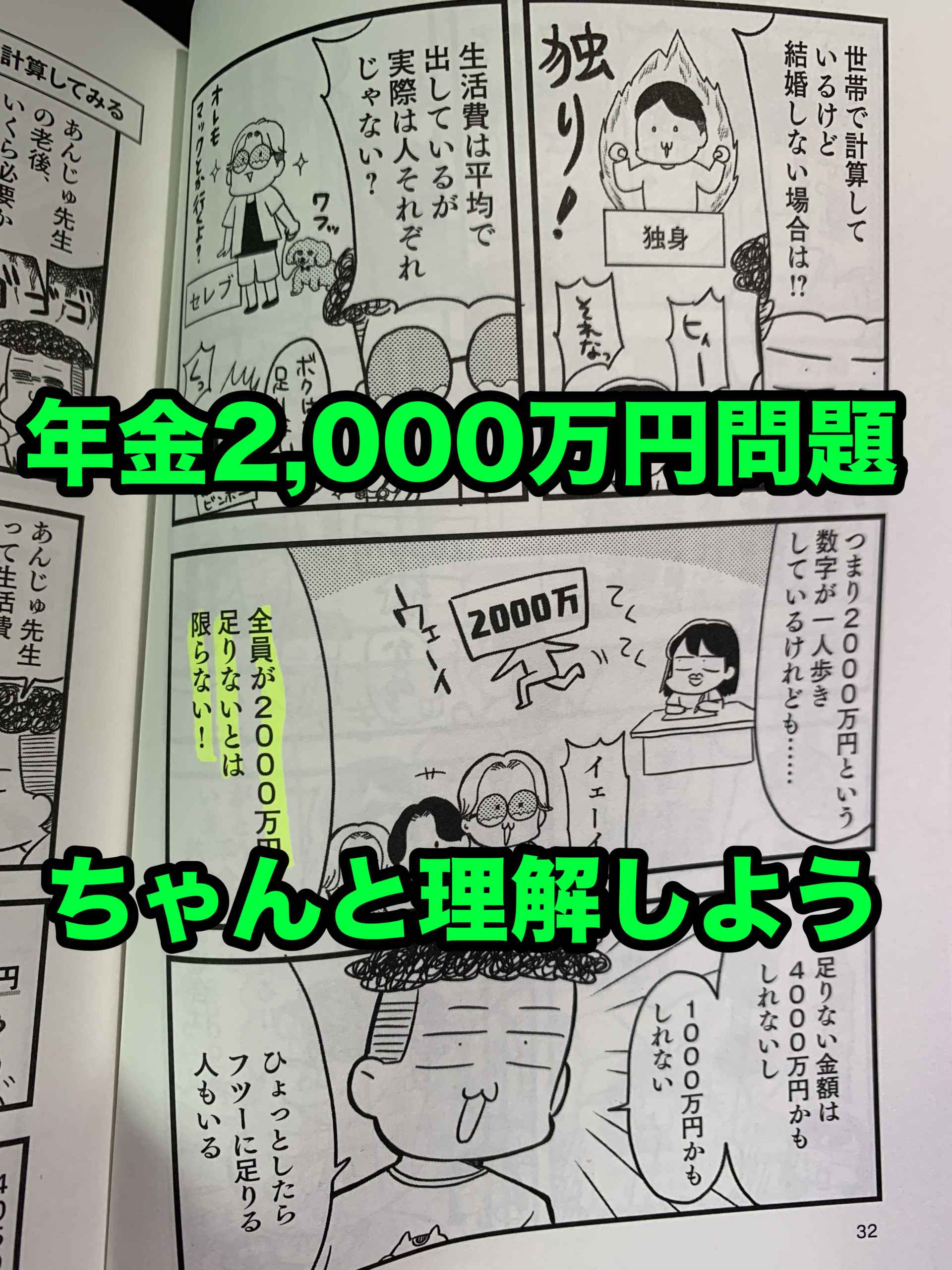

老後2,000万円問題ってなに?

老後2,000万円問題を理解しましょう。

2019年に金融庁が出した報告書に「年金だけでは2,000万円足りない」といったもので

大ニュースになりました。

内容は

平均的な夫婦2人の生活費が1ヶ月26万円なのに対して

年金の受給額は現在1世帯あたり20万5,000円

毎月5.5万円足りません。

60歳定年として退職から30年間続くと

5.5万円/毎月 × 30年間 = 2,000万円足りない

年金だけでは2,000万円足りませんよ

というのが「老後2,000万円問題」です。

ちなみに当時麻生財務大臣は3,000万円足りないと言って炎上。

2,000万円に修正されました。

しかしコレ、思考停止で「2,000万円貯めないといけない!」ってなってはいけません。

2,000万円も必要ないかもですし

2,000万円じゃ全然足りないかもしれない

からです。

実際60歳定年から30年で30年間20万5,000円年金受給できる前提ですが

すでに65歳定年、70歳定年という定年延長の話が出てきていますよね。

この時点で年金受給の時間は減るわけです。

さらに年金受給金額も少子高齢化が鬼スピードで加速するのに

30年間ずっと同額の年金受給額というのありえないです。

年金受給は減る。

つまり自分で自分のお金を守る必要があるということです。

全員が2,000万円足りないとはかぎらない

年金は2種類存在する

- 国民年金

-

20歳上60歳未満の日本人が全員加入。保険料は一律。

- 厚生年金

-

会社員と公務員が加入する。保険料は収入によって変動。

ぼくも含め、多くのサラリーマンは国民年金と厚生年金のどちらにも加入しているので

年金は「2階建て」と言われています。

年金はいくらもらえる?

2021年時点で

2階建てであるサラリーマンは毎月約14万円(国民年金+厚生年金)

1階建てのフリーランス、主婦は約5万円(国民年金)

です。

自分の老後に足りない額を計算してみよう

会社員とフリーランスで年金受給額が変わってきます。

人それぞれ足りなくなる老後資金は変わってくるのです。

自分がいくらたりないのか?をあらかじめ計算しておきましょう。

2021年の受給額とあわせて一度計算してみましょう。

貯金をしたらお金は減る

ではどうやって老後資産を貯めておけばいいでしょうか?

コツコツと貯金すればいいんや

って思うかもですが

貯金はダメです。

貯金はお金が減っていく行為だからです。

なぜならあなたが貯金している現金の価値が減っていくからです。

どういうことかというと

物の価値があがって

お金の価値が下がっていくからです。

昔に比べて物の値段があがったり

昔からあったお菓子が小さくなっていることを感じませんか?

(たとえばキットカット、カントリーマアム、パナップとか)

アレ、お金よりも物の価値が上がっているからです。

同じ費用で

購入できる物が少なっている

つまり

相対的にみて

お金の価値は少しずつですが

着実にさがってきています。

さらに今は鬼の円安。

同じお金でも

ドルからみて円の価値は下がり続けています。

どいうことかというと

海外製品、たとえばiPhoneを買うときに

昔よりも多くのお金が必要になっているということ。

輸入品、海外のサービスを利用する場合、

確実に必要なお金の量が増えています。

ようするに貯金だけの人は

何もしなくても資産価値をどんどん下げてお金を失っていく……

ということになりかねません。

ぼくも投資記事はたくさん書いていますのでぜひすべて一読してください。

めちゃくちゃ大切な勉強です。

お金を守るには「貯金→投資」と資産を移していくことが唯一の方法

投資をはじめよう

投資をはじめるタイミングは「今」です。

なぜなら

個人的にもおすすめする投資方法は

時間を味方につけるというやりかたで

投資スキルのない人でも勝つ投資方法だからです。

投資は怖いモノではない

投資は怖いモノのではありません。

怖いモノ、危ないモノと言っている人は

投資を知らずに怖いモノと決めつけて

見ないように、考えないようにしているだけです。

お悩みさん

お悩みさんそんなん言うても投資とか怖いやん

って思うかもですが

すでに日本人は全員が投資をしています。

たとえば

あなたが払った年金は

国の機関が投資をして増やしています。

大事な年金を使って

国が率先して投資をしているということは

国が「投資はリスクが低い」と証明していることになります。

投資信託で分散投資する

投資が怖くないと気づいたのであれば

さっそく投資をしましょう。

つみたてNISA枠を使って

楽天証券で口座を作りましょう。

素人が購入するのは「インデックスファンド」(投資信託)一択です。

投資信託は株のプロがえらんだ株の詰め合わせセットみたいなものです。

株の素人、投資の素人は

株のプロが選んだ「優良株の詰め合わせセット」を選ぶほうが楽です。

爆発的な利益はありませんが

投資リスクをおさえて安定的にお金を増やすことができます。

個人的にはS&P500というアメリカ全体に連動したインデックファンドがおすすめで

ぼくの場合、つみたてNISA枠はすべてS&P500にフルベットしています。

過去のデータをみると一時的な上がり下がりはありますが

20年から30年単位でみると

資産は増えています。

長い時間をかけることでリスクをぐーんと下げる方法ですね。

投資は自己責任。自分がかけたいファンドに投資しよう

つみたてNISAを活用しよう

ここまでで

国が用意する年金だけでは

老後資金が足りないということがよく分かったと思います。

そんな老後資金を補うために用意された制度が

- つみたてNISA

- iDeCO

です。

2つの制度の何が良いのか?

めちゃくちゃかんたんに言うと

というイメージです。

たとえば

毎月50,000円を貯金した場合

20年後には1,200万円になりますが

つみたてNISA&iDeCoを活用し平均利回り5%とした場合

約2,000万円になります。

知識のあるなしだけで800万円の差が発生します。

そして800万円には通常税金がかかりますが

つみたてNISA、iDeCo制度であれば税金はかかりません。

800万円すべてあなたの利益です。

サラリーマンの税金対策

控除を活用する

控除は支払う税金を少なくできるものがあります。

具体的に言うとサラリーマンの税金や社会保険料は所得額によって変わります。

この所得額というのは

なので控除を増やせば増やすほど

税金は安くなるということです。

サラリーマンの控除には

- 基礎控除

- 扶養控除

- 配偶者控除

- 生命保険料控除

- 地震保険料控除

などなど14つの控除があります。

年末調整で申告をしないと控除されないものもありますので

かならずキチンと時間をとって年末調整をしましょう。

社会保険を利用

知らぬ間にガンガン天引きされているのが社会保険料です。

給料を受け取る前に自動でがっつり引かれているので

気づいていないサラリーマンも多いですが

社会保険料、めちゃくちゃ値上げしまくっています。

社会保険で用意されているのは

- 医療保険

- 年金保険

- 介護保険

- 労働保険

の4つです。

たとえば医療保険は

あなたが病院の窓口にいって健保提示して支払いをすると

3割しか支払いは必要ありません。

かんたんに言うと70%オフです。

医療制度がしっかり整っているうちにしっかり病院にいきましょう

(なんか変な話ですが)

まとめ

いかがでしたでしょうか

では本記事をサクッとまとめます。

- 年金の仕組みをきっちり理解しておく

- 自分の老後にはいくら足りないか計算しておく

- つみたてNISAで自分でお金を増やしておく

- 控除を利用してしっかりお金を守る

って感じです。

率直に言うと

ざっくりでいいので老後にいくら必要なのか?を計算しておく

ってことですね。

ようするに「よくわからんけど、老後2,000万円たりなくなる! 」って焦るのではなく

具体的にいくら足りなさそうだから

今からこうやって用意しておくか

と考えることが大切ということです。

本書はマンガでサクッと読めて

マネーリテラシー爆上がりのコスパ本なので

今の現役世代は一読必須です。

ぼく、実際に紙書籍で持っていますが

一家に一冊レベルであった方がいいですね。

学校では教えてくれないことばかりなので。

今回も最後まで読んでいただきありがとうございました!

👇ポチッと応援いただけると励みになります