知っているのと、知らないのでは全然変わってくる。

今記事では

なにかと話題になっている

ジュニアNISAが廃止になったことでめちゃくちゃ使いやすくなっている!

という点についてシェアしたいと思います。

僕と同じ子育て世代には超朗報なんです。みんな知らないだけで。

僕自身、2児の父親で自分の将来に対する不安もありますが

『子たちに何を残せるのか?』ということを常日頃考えています。

ちょうどコロナ禍自粛期間で将来に対して見つめ直し

『投資』と『資産運用』を鬼勉強中です。

『子どものための投資ジュニアNISA』が

廃止になったことでめちゃくちゃ使いやすいぞ!ってことがわかりました。

- 子どものために貯金はどうしたらいい?

- 何か効率よく子どものための資産を残せないか?

- 子どもの大学資金はどうする??

といった不安がある親御さんおられませんか?

僕が現在、抱えている不安です。

同じような悩みを抱えている方に向けて

できるだけ簡単に簡潔にわかりやすく書いてみました。

本記事を読んでいただくと、不安解消のヒントや気づきになるかと思います。

ムズカシイ話、細かい話はいっさい無しにしてわかりやすさ重視で書きます!

結論

先に結論を述べます。

小さなお子さんがおられるご家庭は120%ジュニアNISAをやった方がいいです。

しかも早めにです。

特にお子さんが8歳未満であればめちゃ良いです。

で、早ければ早い方いいです。

複利の力を利用すので運用年数が長ければ長い方がいいし

非課税期間を長くするために早ければ早い方がいいんです!

『複利』ってなんぞや??

という読者の方がおられましたら

まずはこちらの記事をご参照ください。

結論を先に言うと

一番アツいのは

2020年時点で0歳のお子さんがおられる家庭が

2020年から2024年まで毎年80万円(上限)4年で320万円を

ジュニアNISAへブッコミます。

運用利回り5%だった場合・・・

18歳になったときには約650万円になっています。

(大学資金ペイできますね)

650ー320=330万円の運用利益になります。

通常運用利益330万円に対して20%の課税があるんですが

ジュニアNISAの運用益は課税されないので投資で増えた分はそのまま自分の利益になります。

めちゃくちゃ簡単に例をあげたので

こんなすんなりはいきませんが

イメージとしてはそういうことだと掴んでください。

『貯金』が良いという概念を捨てよう

ジュニアNISAとは?

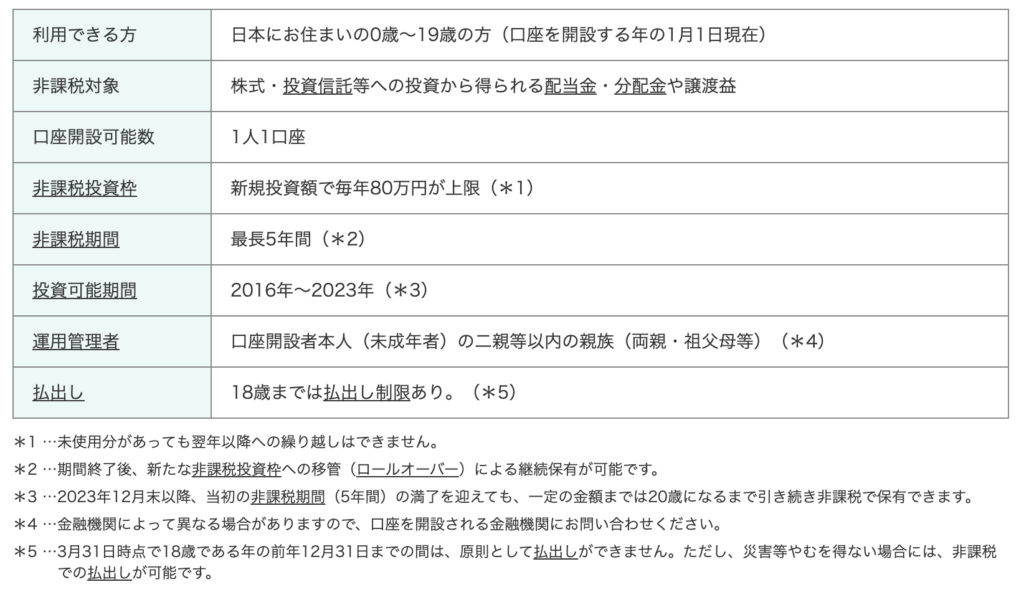

ジュニアNISA(未成年者少額投資非課税制度)とは?

金融庁のホームページを根こそぎ読みました。

親が子どもの将来のために子ども名義で証券口座を作って積み立て投資をするものがジュニアNISAです。

ジュニアNISAは未成年(現在であれば19歳まで)の非課税投資と言うくくりですが

民法上2022年4月1日から成人年齢が20歳から18歳に変更になります。

それにともないNISAも

2023年1月1日時点で18歳が成人として制度が変わりますので(変わるだろうと予想)

本記事では成人(18歳)と仮定して書きます。

ジュニアNISAは浸透しなかった

ジュニアNISAはダメ制度だった

ジュニアNISAの制度は運用の制限がめちゃくちゃ多くて

兎にも角にも使いにくい制度だったんです。

僕がジュニアNISAを選ばなかった最も大きな理由は

【子どもが成人(18歳)するまで基本引き出すことができない】

と言うことです。

期限以前にお金を引き出す場合は、

運用益(利益)に対して普通に税金が発生してしまうので

NISAのメリットが0になっちゃうんです。

でも子育てって何があるかわからないじゃないですか??

たとえば

受験費用が高額になったり

私立学校に行くことになって急に大きな費用が必要になっちゃう!

ってことも十分考えられるし、

『留学したい!』

『音楽したい!』

『絵を描きたい!』

なんて言い出すこともありえます。

でも子どもが18歳になるまで積み立てていたお金を引き出せないんですよ!?

急に費用が必要になっても引き出せないとか

こんな制度まったく使えないって思ったんです。

あと

自分のタイミングで引き出すことができないってことは

大学資金と考えて運用していた場合

高校3年の12月末まで解約できないので

大学入学年の1月から3月に引き出すことになるんですが

その時に株価が下がっているのか上がっているのかで運用益が変わるんです。

これって運というか・・・ギャンブルですよね。

引き出すタイミングが決められていて

タイミングで良ければいいけど悪かったら残念的な・・・。

僕はギャンブルをしないのでジュニアNISAの選択はありませんでした。

制度が廃止されることにより使いやすくなった!!

案の定、使いにくいジュニアNISAは不人気であるがゆえに

国のお偉いさんが2023年一杯で制度を廃止することに決めました。

しかし!!めちゃくちゃ皮肉な話ですが

ジュニアNISAは廃止されることによって制度が変わりめちゃくちゃ良制度になりました。

後述しますが、はっきり言うて使わないと損です。

大きく変わった制度は2つ

大きく変わった制度は2つです。

- 2024年以降はいつでも解約できるようになった

- 2023年末までの投資した分は18歳になるまで非課税で保有できる

このほかにも細かいところや

まだ公にされていない情報もあるので、ひきつづき調べながら運用すべきですが

総じて『使いやすくなってお得になった制度』だと思います。

2024年以降はいつでも解約できるようになった

2024年以降はいつでも解約できるようになったことで

2020年から3年間は引き出せないけれど

非課税枠を使って積み立てて(貯金感覚でやりましょ)

その後、必要に応じて自由にお金を引き出せるということです。

貯金するよりも投資した方が利回りが良いですし

投資期間(ホールド期間)が10年以上あれば(上記で8歳までと記載したのはコレ)

元本割れのリスクもだいぶ低くなります。(単純に言うと増えるってこと)

2023年までに引き出したら課税対象になるので要注意

2023年末までの投資した資産は18歳になるまで非課税で保有できる

気になるのが制度廃止後2024年からは

投資していた資産はどうなるの?って話ですよね。

ジュニアNISA口座の投資可能期間は、2023年で終了します。ただし、2023年の制度終了時点で20歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバー)することができます。継続管理勘定では20歳になるまで(1月1日時点で20歳である年の前年12月31日まで) 、金融商品を非課税で保有し続けることができます。なお、ロールオーバー可能な金額に上限はなく、時価が80万円を超過している場合も、そのすべてを継続管理勘定に移すことができます。

https://www.fsa.go.jp/policy/nisa2/about/junior/point/index.html 金融庁

めちゃくちゃ簡単に言うと

ジュニア NISAが終わっても

2023年末までに投資した資産は成人(18歳)になるまで非課税で保有できます。

保有と聞くと『ずっと同じ金額を持っておける』と貯金脳で考えてしまいそうですが

違います。

投資した資産も運用できるということです。

もちろん上記の通り、2024年以降は必要になったらいつでも引き出してOK(非課税)なんです。

投資した金額を保有することで『お金に働いてもらって稼ぐ』ということです

成人したあとはどうするの?

成人したあとはどうなるのか?

って疑問がありますよね。

ココもポイントです。

18歳までジュニアNISAで運用した資産は

NISA口座に移行(移管)することができ

そのまま資産運用をすることが可能です。(ロールオーバーと言います)

引き出して子どもに社会に出るための費用としてプレゼントしても良いし、

そのまま非課税で運用を継続することが可能ということです。

ロールオーバーする際には契約者の指示が必要となります。

ジュニアNISA終了のタイミングで証券会社から確認がくるので忘れないようにしましょう

我が家ではどうなのか?

我が家の子たちをフルNISA利用した場合を例にします。

次男3歳 7月生まれ

2020年からジュニアNISAを始めた場合

- 3歳〜6歳 2020年〜2023年 4年間拠出可能(1年間の上限80万円まで)

- 7歳〜17歳 2024年〜2034年 11年間上記で貯めた資産を継続管理勘定で運用

- 18歳〜26歳 2035年〜2042年 NISA口座に移行して7年運用(新NISA)

まったく引き出さずそのまま運用した場合ですが

今から始めたら合計22年間非課税で運用できるということです!

こんなにも長期間非課税で投資できるのであれば使わない手はありません。

で、長期間非課税で運用できる元本を拠出できるのが2023年までということです。

それ以降は増やせません。鬼ホールドです。

普通の投資であれば利益の約20%が税金でぶっこ抜かれます。

なので投資とはいかに非課税制度を利用していくかがキモです。

ジュニアNISAの注意点

- 拠出期間は2020年を入れてあと3年

- 払い出しは全額(一部払い出しはできない)

- 金融(口座)変更はできない

別にどれも大きなデメリットにはなりませんが注意をしておく必要があります。

拠出期間は2020年を入れてあと3年

ジュニアNISAは廃止が決まっているので拠出できる期間(積み立てできる期間)は2020年を入れてあと3年しかありません。

2024年以降は積み立てた金額を保有して運用するしかできず、元本を増やすことはできません。

なので2023年までにどれだけ元本を増やしておくか?

というのがめちゃくちゃ重要です。

早め早めにやっておくことが重要

払い出しは全額(一部払い出しはできない)

払い出しは全額になります。

少しだけ引き出すということはできません。

まとめ

いかがでしたでしょうか?

急いでやらなきゃ損ってレベルの話だったと思います。

- 2023年までは年80万円まで投資可能

- 2024年以降は払い出しも可能or18歳になるまでホールド運用可能

- 18歳以降は新NISAに移行可能

- 上手く使えば超長期間非課税での資産運用が可能!

って感じで

子どもの教育資金としてコツコツ積み立ててもいいし

子どもの将来のために資産形成をしてあげもいいし

ちょっとここいらで『子どもの将来のため』に考えても良いかもしれませんね。

今後は投資の時代になると思っているので

子どもに投資教育をさせるという意味でも重要だと思っていて

ジュニアNISAを使ってある程度、資産形成しておいて

子どもに試算うん尿教えながら引き継ごうかなと考えています。

投資について知識がないから困った!!って言う方には

まずはこちらの本が鬼オススメなので読んでみてください。

(マジで貯金している場合じゃない!って思います)

最後まで読んでいただきありがとうございました!

![]()